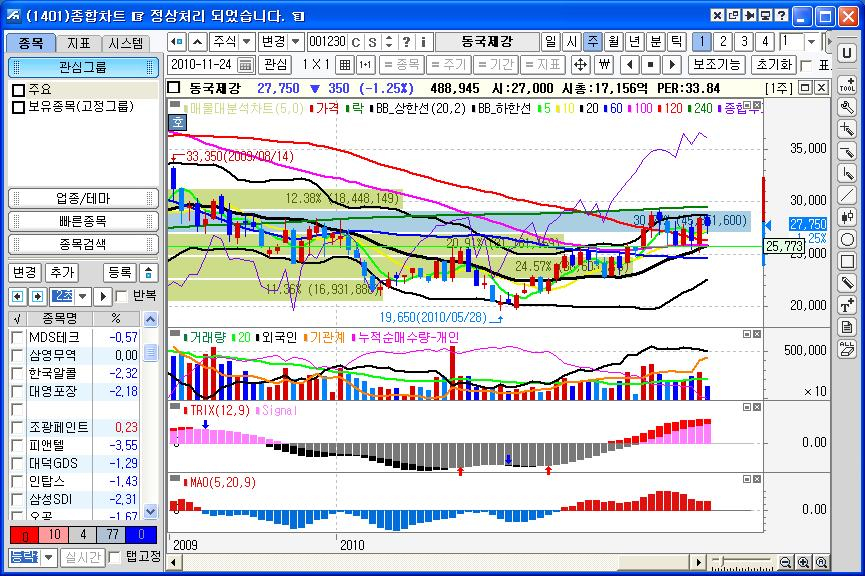

슬라브 가격 상승에 따른 후판 Roll-Margin 감소 및 건설 불황에 따른 봉형강 부문 부진으로 3분기 실적이 저조할 것으로 예상됨. 3분기 후판 예상 출하량은 90 만톤으로 전분기 대비4.1% 증가하겠으나 후판 슬라브 롤 마진은 슬라브 가격 상승분을 반영, 감소할 전망임. 3분기 실적 둔화를 거쳐 4분기에는 긍정적 실적 흐름을 보일 것으로 예상됨. 브라질 고로 건설이 예정대로 진행되고 있어 상공정 확보가 가능해져 긍정적 효과가 기대됨. 장기적으로 원재료 자급률을 높여 성장 동력을 확보하여 이익변동성이 축소될 가능성이 높아짐. 대주주비율 44% pbr 0.63배 roe 8.16% 부채비율 149% 유보율 598% 배당율 2%대 부채비율과 유보율이 높으나 대기업은 높게 잡으시면 됩니다. 기관 외인이 최근 순매수를 보이고 있습니다. 주봉상 기준선으로 조정시 매수관점 중장기 투자 관심 가지시길... http://cafe.moneta.co.kr/club.main.index.screen?p_club_id=muge