허위와 날조, 감자와 상장폐지가 난무하는 코스닥시장에서

유니셈처럼 1988년 설립 후 23년간 오직 한 길을 걸어가는 기업은 몇 개 안 된다.

화려하지도 않으면서 한 눈 팔지 않고 묵묵히 외길을 걸으면 기업의 자산가치는 자연스레 높게 오른다.

매출액과 영업이익이 신장되면서 보유자산 가치가 올라가니 당연히 기업가치도 상승하게 되고,

덩달아 주가는 오르게 마련이다.

설립 후 12년 되던 해인 2000년에 무상증자를 한 차례 실행했는데, 그 이후 11년간 단 한 번도

증자를 하거나 회사의 신용에 먹칠을 하는 부도덕한 일을 저지르지 않으면서 성실하게 사업을 하면서

이익잉여금 186억원에 부채비율이 90%에 불과한 코스닥시장에서 보기 드문 알짜회사로 만들었다.

2010년도 결산서에 따르면, 전년도 매출액 500억에 비해 80%나 신장된 900억을 상회했고,

영업이익은 259백만원에서 5294백만원으로 무려 1,944%나 폭등하는 실적을 올렸다.

현재 주가는 기업의 가치에 비해 극도로 저평가된 상태로 거래되는 게 안타까울 따름이다.

----------------

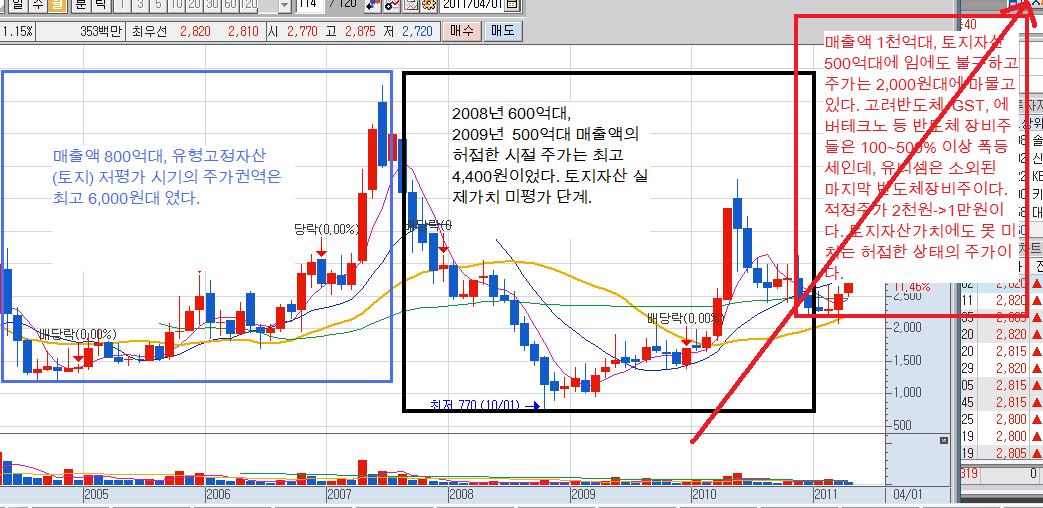

카메라 모듈 부문과 반도체 관련 스크러버, 칠러 장비 생산업체

년 매출 1,000억대, 영업이익 50억대이지만 현재 시가총액 299억으로 절대 저평가 상태

보유토지 자산가치만으로도 시가총액 300억대->1,000억대(주가로 환산하면 1만원대)로 상승해야 함.

최근에 경기도 오산, 화성동탄, 강원도 원주의 토지 재평가로 500억대 토지자산 가치가 재평가되었으나

주가에는 미반영되어 최저 약세의 주가상태에 머물러 있다.

저평가 상태에서 주가 100% 이상 폭등한 반도체 장비주로는

1.원익IPS 2,000원->11,700원 585% 폭등

2.에버테크노 3,000원->12,000원대 400% 폭등

1.고려반도체 4,000원->12,000원대 300% 폭등

4.동진쎄미캠 2,500원->6,950원 280% 폭등

5.에프에스티 2,000원->4,100원대 100% 폭등

6.GST 2,500원->4,600원대 100% 폭등

7.어보브반도체 2,950원->7,450원대 121% 폭등

8.원익 3,500원->7,500원대 100% 폭등 등이 있다.

발행주식 총 10939천주 중에서 대주주 500만주 제외하면 유통주식수는 약 350만주임.

신용매입비율 0%대의 안정적인 수급상황.

그 외 유니셈은 태양광 관련 장비 생산개발에도 매출폭증이 기대됨.

역사적 최고 주가 5,800원 당시의 매출액은 400억대 내외였음.

1차적으로 주가는 3,000원대를 강력하게 돌파 후 약간 고르기 상태를 보이다가,

2010.5월 당시 전고점 가격인 4,300원 돌파 후 2007년 6월의 5,800원 최고가격대 돌파가 전망됨.

유니셈의 시가총액 900억대, 주가로 환산하면 9,000원 내외까지 주가 300% 이상 고공상승 예상됨.

일일 거래량이 30만주 내외로 점차 유통물량 감소->주가 단계적인 상승과정을 밟아갈 것으로 추정함.

최근에 전혀 무관심하던 기관투자가들이 수 만주씩 물량 매집흔적이 포착되며,

고려반도체의 경우처럼 유니셈 관련 기업 및 주가전망 리포트가 발표될 상황임.

-----------------

2011.4.5일 15시 9분 추가입력

유니셈은 5일간 상승한 가격대의 이익실현물량의 영향으로 장중 2,635원까지 추락하면서 건전한 손바뀜이

일어났고, 뒤이어 저가매수 또는 추가매수세가 가세하면서 주가는 2,700원대의 강한 하락저지선을 형성함.

곧 2,800원대 강력돌파 및 3,000원대 안착 후 5,000원->9,000원(시총 900억대) 가격선에 도달하는

상황을 연출하기 위해 단계적인 상승세를 이어갈 것으로 전망함.

----------------------------------

허위와 날조, 감자와 상장폐지가 난무하는 코스닥시장에서

유니셈처럼 1988년 설립 후 23년간 오직 한 길을 걸어가는 기업은 몇 개 안 된다.

화려하지도 않으면서 한 눈 팔지 않고 묵묵히 외길을 걸으면 기업의 자산가치는 자연스레 높게 오른다.

매출액과 영업이익이 신장되면서 보유자산 가치가 올라가니 당연히 기업가치도 상승하게 되고,

덩달아 주가는 오르게 마련이다.

설립 후 12년 되던 해인 2000년에 무상증자를 한 차례 실행했는데, 그 이후 11년간 단 한 번도

증자를 하거나 회사의 신용에 먹칠을 하는 부도덕한 일을 저지르지 않으면서 성실하게 사업을 하면서

이익잉여금 186억원에 부채비율이 90%에 불과한 코스닥시장에서 보기 드문 알짜회사로 만들었다.

2010년도 결산서에 따르면, 전년도 매출액 500억에 비해 80%나 신장된 900억을 상회했고,

영업이익은 259백만원에서 5294백만원으로 무려 1,944%나 폭등하는 실적을 올렸다.

현재 주가는 기업의 가치에 비해 극도로 저평가된 상태로 거래되는 게 안타까울 따름이다.

----------------

카메라 모듈 부문과 반도체 관련 스크러버, 칠러 장비 생산업체

년 매출 1,000억대, 영업이익 50억대이지만 현재 시가총액 299억으로 절대 저평가 상태

보유토지 자산가치만으로도 시가총액 300억대->1,000억대(주가로 환산하면 1만원대)로 상승해야 함.

최근에 경기도 오산, 화성동탄, 강원도 원주의 토지 재평가로 500억대 토지자산 가치가 재평가되었으나

주가에는 미반영되어 최저 약세의 주가상태에 머물러 있다.

저평가 상태에서 주가 100% 이상 폭등한 반도체 장비주로는

1.원익IPS 2,000원->11,700원 585% 폭등

2.에버테크노 3,000원->12,000원대 400% 폭등

1.고려반도체 4,000원->12,000원대 300% 폭등

4.동진쎄미캠 2,500원->6,950원 280% 폭등

5.에프에스티 2,000원->4,100원대 100% 폭등

6.GST 2,500원->4,600원대 100% 폭등

7.어보브반도체 2,950원->7,450원대 121% 폭등

8.원익 3,500원->7,500원대 100% 폭등 등이 있다.

발행주식 총 10939천주 중에서 대주주 500만주 제외하면 유통주식수는 약 350만주임.

신용매입비율 0%대의 안정적인 수급상황.

그 외 유니셈은 태양광 관련 장비 생산개발에도 매출폭증이 기대됨.

역사적 최고 주가 5,800원 당시의 매출액은 400억대 내외였음.

1차적으로 주가는 3,000원대를 강력하게 돌파 후 약간 고르기 상태를 보이다가,

2010.5월 당시 전고점 가격인 4,300원 돌파 후 2007년 6월의 5,800원 최고가격대 돌파가 전망됨.

유니셈의 시가총액 900억대, 주가로 환산하면 9,000원 내외까지 주가 300% 이상 고공상승 예상됨.

일일 거래량이 30만주 내외로 점차 유통물량 감소->주가 단계적인 상승과정을 밟아갈 것으로 추정함.

최근에 전혀 무관심하던 기관투자가들이 수 만주씩 물량 매집흔적이 포착되며,

고려반도체의 경우처럼 유니셈 관련 기업 및 주가전망 리포트가 발표될 상황임.

-----------------

2011.4.5일 15시 9분 추가입력

유니셈은 5일간 상승한 가격대의 이익실현물량의 영향으로 장중 2,635원까지 추락하면서 건전한 손바뀜이

일어났고, 뒤이어 저가매수 또는 추가매수세가 가세하면서 주가는 2,700원대의 강한 하락저지선을 형성함.

곧 2,800원대 강력돌파 및 3,000원대 안착 후 5,000원->9,000원(시총 900억대) 가격선에 도달하는

상황을 연출하기 위해 단계적인 상승세를 이어갈 것으로 전망함.

----------------------------------

허위와 날조, 감자와 상장폐지가 난무하는 코스닥시장에서

유니셈처럼 1988년 설립 후 23년간 오직 한 길을 걸어가는 기업은 몇 개 안 된다.

화려하지도 않으면서 한 눈 팔지 않고 묵묵히 외길을 걸으면 기업의 자산가치는 자연스레 높게 오른다.

매출액과 영업이익이 신장되면서 보유자산 가치가 올라가니 당연히 기업가치도 상승하게 되고,

덩달아 주가는 오르게 마련이다.

설립 후 12년 되던 해인 2000년에 무상증자를 한 차례 실행했는데, 그 이후 11년간 단 한 번도

증자를 하거나 회사의 신용에 먹칠을 하는 부도덕한 일을 저지르지 않으면서 성실하게 사업을 하면서

이익잉여금 186억원에 부채비율이 90%에 불과한 코스닥시장에서 보기 드문 알짜회사로 만들었다.

2010년도 결산서에 따르면, 전년도 매출액 500억에 비해 80%나 신장된 900억을 상회했고,

영업이익은 259백만원에서 5294백만원으로 무려 1,944%나 폭등하는 실적을 올렸다.

현재 주가는 기업의 가치에 비해 극도로 저평가된 상태로 거래되는 게 안타까울 따름이다.

----------------

카메라 모듈 부문과 반도체 관련 스크러버, 칠러 장비 생산업체

년 매출 1,000억대, 영업이익 50억대이지만 현재 시가총액 299억으로 절대 저평가 상태

보유토지 자산가치만으로도 시가총액 300억대->1,000억대(주가로 환산하면 1만원대)로 상승해야 함.

최근에 경기도 오산, 화성동탄, 강원도 원주의 토지 재평가로 500억대 토지자산 가치가 재평가되었으나

주가에는 미반영되어 최저 약세의 주가상태에 머물러 있다.

저평가 상태에서 주가 100% 이상 폭등한 반도체 장비주로는

1.원익IPS 2,000원->11,700원 585% 폭등

2.에버테크노 3,000원->12,000원대 400% 폭등

1.고려반도체 4,000원->12,000원대 300% 폭등

4.동진쎄미캠 2,500원->6,950원 280% 폭등

5.에프에스티 2,000원->4,100원대 100% 폭등

6.GST 2,500원->4,600원대 100% 폭등

7.어보브반도체 2,950원->7,450원대 121% 폭등

8.원익 3,500원->7,500원대 100% 폭등 등이 있다.

발행주식 총 10939천주 중에서 대주주 500만주 제외하면 유통주식수는 약 350만주임.

신용매입비율 0%대의 안정적인 수급상황.

그 외 유니셈은 태양광 관련 장비 생산개발에도 매출폭증이 기대됨.

역사적 최고 주가 5,800원 당시의 매출액은 400억대 내외였음.

1차적으로 주가는 3,000원대를 강력하게 돌파 후 약간 고르기 상태를 보이다가,

2010.5월 당시 전고점 가격인 4,300원 돌파 후 2007년 6월의 5,800원 최고가격대 돌파가 전망됨.

유니셈의 시가총액 900억대, 주가로 환산하면 9,000원 내외까지 주가 300% 이상 고공상승 예상됨.

일일 거래량이 30만주 내외로 점차 유통물량 감소->주가 단계적인 상승과정을 밟아갈 것으로 추정함.

최근에 전혀 무관심하던 기관투자가들이 수 만주씩 물량 매집흔적이 포착되며,

고려반도체의 경우처럼 유니셈 관련 기업 및 주가전망 리포트가 발표될 상황임.

-----------------

2011.4.5일 15시 9분 추가입력

유니셈은 5일간 상승한 가격대의 이익실현물량의 영향으로 장중 2,635원까지 추락하면서 건전한 손바뀜이

일어났고, 뒤이어 저가매수 또는 추가매수세가 가세하면서 주가는 2,700원대의 강한 하락저지선을 형성함.

곧 2,800원대 강력돌파 및 3,000원대 안착 후 5,000원->9,000원(시총 900억대) 가격선에 도달하는

상황을 연출하기 위해 단계적인 상승세를 이어갈 것으로 전망함.

----------------------------------

허위와 날조, 감자와 상장폐지가 난무하는 코스닥시장에서

유니셈처럼 1988년 설립 후 23년간 오직 한 길을 걸어가는 기업은 몇 개 안 된다.

화려하지도 않으면서 한 눈 팔지 않고 묵묵히 외길을 걸으면 기업의 자산가치는 자연스레 높게 오른다.

매출액과 영업이익이 신장되면서 보유자산 가치가 올라가니 당연히 기업가치도 상승하게 되고,

덩달아 주가는 오르게 마련이다.

설립 후 12년 되던 해인 2000년에 무상증자를 한 차례 실행했는데, 그 이후 11년간 단 한 번도

증자를 하거나 회사의 신용에 먹칠을 하는 부도덕한 일을 저지르지 않으면서 성실하게 사업을 하면서

이익잉여금 186억원에 부채비율이 90%에 불과한 코스닥시장에서 보기 드문 알짜회사로 만들었다.

2010년도 결산서에 따르면, 전년도 매출액 500억에 비해 80%나 신장된 900억을 상회했고,

영업이익은 259백만원에서 5294백만원으로 무려 1,944%나 폭등하는 실적을 올렸다.

현재 주가는 기업의 가치에 비해 극도로 저평가된 상태로 거래되는 게 안타까울 따름이다.

----------------

카메라 모듈 부문과 반도체 관련 스크러버, 칠러 장비 생산업체

년 매출 1,000억대, 영업이익 50억대이지만 현재 시가총액 299억으로 절대 저평가 상태

보유토지 자산가치만으로도 시가총액 300억대->1,000억대(주가로 환산하면 1만원대)로 상승해야 함.

최근에 경기도 오산, 화성동탄, 강원도 원주의 토지 재평가로 500억대 토지자산 가치가 재평가되었으나

주가에는 미반영되어 최저 약세의 주가상태에 머물러 있다.

저평가 상태에서 주가 100% 이상 폭등한 반도체 장비주로는

1.원익IPS 2,000원->11,700원 585% 폭등

2.에버테크노 3,000원->12,000원대 400% 폭등

1.고려반도체 4,000원->12,000원대 300% 폭등

4.동진쎄미캠 2,500원->6,950원 280% 폭등

5.에프에스티 2,000원->4,100원대 100% 폭등

6.GST 2,500원->4,600원대 100% 폭등

7.어보브반도체 2,950원->7,450원대 121% 폭등

8.원익 3,500원->7,500원대 100% 폭등 등이 있다.

발행주식 총 10939천주 중에서 대주주 500만주 제외하면 유통주식수는 약 350만주임.

신용매입비율 0%대의 안정적인 수급상황.

그 외 유니셈은 태양광 관련 장비 생산개발에도 매출폭증이 기대됨.

역사적 최고 주가 5,800원 당시의 매출액은 400억대 내외였음.

1차적으로 주가는 3,000원대를 강력하게 돌파 후 약간 고르기 상태를 보이다가,

2010.5월 당시 전고점 가격인 4,300원 돌파 후 2007년 6월의 5,800원 최고가격대 돌파가 전망됨.

유니셈의 시가총액 900억대, 주가로 환산하면 9,000원 내외까지 주가 300% 이상 고공상승 예상됨.

일일 거래량이 30만주 내외로 점차 유통물량 감소->주가 단계적인 상승과정을 밟아갈 것으로 추정함.

최근에 전혀 무관심하던 기관투자가들이 수 만주씩 물량 매집흔적이 포착되며,

고려반도체의 경우처럼 유니셈 관련 기업 및 주가전망 리포트가 발표될 상황임.

-----------------

2011.4.5일 15시 9분 추가입력

유니셈은 5일간 상승한 가격대의 이익실현물량의 영향으로 장중 2,635원까지 추락하면서 건전한 손바뀜이

일어났고, 뒤이어 저가매수 또는 추가매수세가 가세하면서 주가는 2,700원대의 강한 하락저지선을 형성함.

곧 2,800원대 강력돌파 및 3,000원대 안착 후 5,000원->9,000원(시총 900억대) 가격선에 도달하는

상황을 연출하기 위해 단계적인 상승세를 이어갈 것으로 전망함.

---------------------------------- 유니셈은 1988년 설립 후 23년동안 186억원이라는 이익잉여금을 적립하고 있다.

현재 자본금은 55억원인데, 100%~300%까지 무상증자를 추진할 가능성이 많다.

특히 2010년도에는 화성, 원주, 오산에 소재한 보유토지 재평가를 실시하여

89억원이라는 평가차익을 회계처리했으니,

세월의 흐름에 따라 회사의 가치는 상승하는데 비해 대주주에게 돌아가는

이익을 고려할 시기가 되었지 않나 한다.

최근에 주식시장의 상승세가 이어짐에 따라 기업들의 무상증자가 봇물을 이루는데,

유니셈도 이익의 주주환원 차원에서 사내유보 축적된 재원이 탄탄하게 확보하고 있으니

대규모 무상증자를 적극 추진하지 않을까 전망해 본다.

유니셈은 1988년 설립 후 23년동안 186억원이라는 이익잉여금을 적립하고 있다.

현재 자본금은 55억원인데, 100%~300%까지 무상증자를 추진할 가능성이 많다.

특히 2010년도에는 화성, 원주, 오산에 소재한 보유토지 재평가를 실시하여

89억원이라는 평가차익을 회계처리했으니,

세월의 흐름에 따라 회사의 가치는 상승하는데 비해 대주주에게 돌아가는

이익을 고려할 시기가 되었지 않나 한다.

최근에 주식시장의 상승세가 이어짐에 따라 기업들의 무상증자가 봇물을 이루는데,

유니셈도 이익의 주주환원 차원에서 사내유보 축적된 재원이 탄탄하게 확보하고 있으니

대규모 무상증자를 적극 추진하지 않을까 전망해 본다.

2년 6개월전인 2008 10월부터 최근 2011.4.8일까지 단기 수익획득에 강한 개인은 줄곧 매도로 대응하고 있고,

반면에 증권선물 기관투자가들은 2008.11.18일~2009.1.22일까지 중에 총 464천주를 순매수했다.

그 이후 줄곧 기관은 유니셈에 관심을 끊고 있다가 최근 20일간 거래에서 92,647주를 추가매수했다.

2년만에 기관투자가의 관심을 끌게 된 이유는 다름아닌 반도체 장비주 업종의 실적성장과 그에 따른

기업의 자산가치 상승 대비한 주가는 절대 저평가 상태에 머물러 있기 때문이다.

장중 거래흐름을 지켜보면 기관들은 일정수량의 보유주식을 사고 팔고 하면서 주가를 교란시키고 있음이 파악되며,

개인의 저가매수 진입을 막기 위한 블로킹을 강화하면서 주가 급상승을 틀어먹고 있음이 확인되고 있는데,

향후 이러한 패턴을 지속하면서 상당한 기간동안 보유수량을 증가->개인진입 차단->주가상승을 주도할 것이다.

2년 6개월전인 2008 10월부터 최근 2011.4.8일까지 단기 수익획득에 강한 개인은 줄곧 매도로 대응하고 있고,

반면에 증권선물 기관투자가들은 2008.11.18일~2009.1.22일까지 중에 총 464천주를 순매수했다.

그 이후 줄곧 기관은 유니셈에 관심을 끊고 있다가 최근 20일간 거래에서 92,647주를 추가매수했다.

2년만에 기관투자가의 관심을 끌게 된 이유는 다름아닌 반도체 장비주 업종의 실적성장과 그에 따른

기업의 자산가치 상승 대비한 주가는 절대 저평가 상태에 머물러 있기 때문이다.

장중 거래흐름을 지켜보면 기관들은 일정수량의 보유주식을 사고 팔고 하면서 주가를 교란시키고 있음이 파악되며,

개인의 저가매수 진입을 막기 위한 블로킹을 강화하면서 주가 급상승을 틀어먹고 있음이 확인되고 있는데,

향후 이러한 패턴을 지속하면서 상당한 기간동안 보유수량을 증가->개인진입 차단->주가상승을 주도할 것이다.