잠잠했던 테마주가 폭풍의 핵으로 떠오를 시기 '

지난 3년간 조선, 자동차를 중심으로 대형주들이 주식시장 2100포인트를 선도해 왔다.

기관과 외인들이 주도하는 대형주를 제외한 거의 모든 업종들의 주가는 지지부진하였고,

특히, 개인들이 매수/매도하는 코스닥시장의 종목들은 상승보다 하락한 종목들이 더 많다.

수많은 업종대표주들의 주가가 50~1000% 이상 상승하여 하락이 염려되어 매수가 용이하지 않다.

각각의 기술적 지표들이 꼭지에 다다랐다는 목소리가 터져나오는 시기에,

1월 21일 주가지수 36P 폭락은 그냥 폭락이 아니라 대폭락의 서막이라 한 목소리를 내고 있다.

3년 전 리만브러더스 사태를 필두로 하여 폭락을 거듭하던 국내외 주식시장이 900P 언저리에서

상승의 터닝을 하였고, 그 이후 업종대표주, 대형주 위주로 줄기차게 야금야금 올라왔으니

시기적으로나 기술적 지표면에서나 조정다운 조정이 없었으므로 전형적인 3년 상승,

1~2년 하락의 대세하락론이 시류를 주도할 수도 있을 것이다.

대세상승->대세하락으로 전환을 했다 하더라도 주식투자를 하는 사람이 전액 현금을 들고 갈 수 있지 않다.

대상승장의 수익을 처분했다고 주식시장을 외면할 수 있다면, 과연 그런 흐름에 순응병진하는 초연한 초인이

몇이나 될까 하는 질문은 심각한 우문이 아닐 수 없다.

2007년 조선주 상승시절에 오리엔탈정공 2500원->25200원 10배

2007년 한반도 대운하테마의 특수건설 3000원->46500원 15배

2007년 조선단조 및 풍력주테마의 유니슨 6000원->47550원 8배

2008년 우주항공테마의 비츠로테크 2000->14300원 7배

2011년 다이아몬드광산테마의 코코 3000원->18350원 11배

시장의 방향이 상승이든 하락이든,

주식시장에서는 언제나 돈을 창출해야 하는 세력들이 존재하기 마련이다.

그들이 주도하는 종목들을 주로 테마주라고 하는데, 테마주 폭등은 흔히 말하는 세력들이 이끈다.

그들 세력들은 주식시장이 혼전에 혼전을 거듭하며 방향성이 모호한 시기에 주로 창궐한다.

살 종목 없고, 기댈 곳 없고, 믿고 맡길만한 종목이 없다면 어찌해야 하나?

말하자면, 시장이 꼭지라는 감이 현실로 대두되는 시기에 돈은 어디로 몰릴까 자문해야 할 시기다.

이왕 주식투자를 접을 일이 아니라면 위에 언급한 테마성 섹터를 발굴하여 몇 주 사고 팔고를 반복하면서

진입의 시기를 저울질하는 탐색전을 거치고 거치다가 돈이 몰릴 가능성이 확실한 쪽에 선진입하여 똬리를 틀고 기다려야 한다.

코코의 점상랠리를 제외한 최근 1~2년간 테마주들을 주도한 세력들의 매매패턴은 상당히 진화했다.

예전같으면 무모한 주가상승, 초단기 주가의 변화를 무색하게 하면서 수십 번씩 점상랠리를 펼쳐왔지만,

주가교란의 혐의를 두려워하여 거래기술이 교묘해지고, 치고 빠지는 전술이 전광석화처럼 매우 짧게

끊어치는 방식으로 변모하고 있어 개인들의 진입과 퇴장을 쉽게 결단 못 하게 하고 있다.

현재 테마주의 범주에서 거래되고 있는 종목은 박근혜, 정몽준 대선테마 정도다.

코엔텍은 정몽준의 FIFA 부회장 낙선에 말미암아 정치에 일념하겠다는 대선 출사표로 인식하여,

또는 차기 대권도전자들의 캐스팅보트 역할을 충분히 할 것으로 인식하여 세력들이 사재기를 했다고 인정할 수 있지만,

보령메디앙스는 소위 말하는 기저귀 파는 회사, 유아용 옷이나 파는 회사인데,

보령메디앙스나 아가방이나 기업의 내부에 어떤 장엄웅장한 변화가 있는 것도 아니라면 박근혜 대선테마의

주도주로 포장하여 세력이 가지고 놀면서 개인들을 불러모으기에는 너무 무모하고도 졸렬하다고 아니할 수 없다.

아이를 낳아본 경험이 없어서 그런가?

아이를 많이 양산하여 인해전술의 부국강병책을 모색하겠다는......

일종의 노처녀 컴플렉스의 표출이라고나 할까??

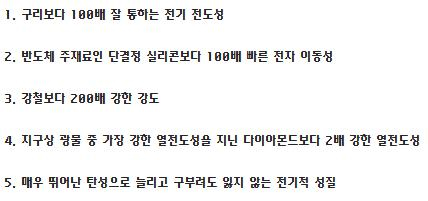

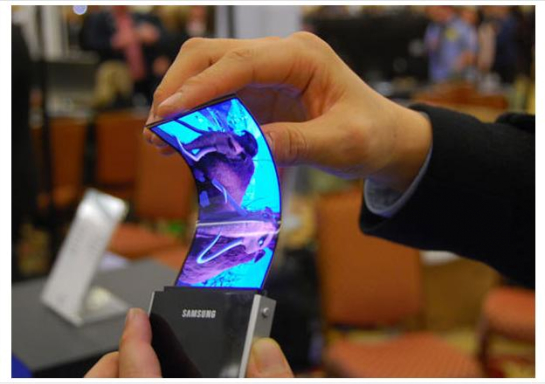

위의 특성은 플렉서블 디스플레이의 재로가 되는 그래핀 graphene의 속성이다.

테마는 급변하는 시대의 특성이 녹아있어야 한다.

광란하는 대중의 관심을 끌 수 있어야 한다.

광대무변하며 요동치는 시장에서 매수에 매수를 유인할 수 있어야 한다.

그러한 것들이 인류와 시대의 발전과 변화를 단숨에 탈바꿈시킬 꿈의 기술을 실현할 기업이어야 한다.

어찌 보면, 테마주의 핵심은 세력이 만든다고 하기보다는 시장이 만드는 것이다.

시장이 필요로 하고, 거기에 세력이 개입하여 물량을 장악하고,

꼬리에 꼬리를 물어 등장하는 돈과 돈의 각축전이다.

테마주는 시총이 적으면 적을수록 세력이 물량장악이 용이하므로 주로 코스닥시장의 시가총액 1천억 이하에서 발흥한다.

거기에 매출액이나 영업이익이 안정적이면 개인들이 더 없이 선호하여 막강한 돈의 흡인력을 유도할 수 있다.

그래핀 관련 플렉서블 디스플레이 상품은 아직 개발단계에 있고,

시장의 관심을 불러일으키기에는 다소 빠른 감이 없지 않으나 우리의 눈에 시현되는 시점에는 이미 시위를 떠난

화살에 비유할 수 있으므로 남들보다 한 발 앞서 입도선매전략이 우선이다.

젬백스, 메디포스트, 중외신약, 보령제약.....

바이오신약 관련 테마주들은 이미 식상하여 시가총액 수천 억에 이른 기업들이 많아 진입이 위험한 시기이다.

시작단계에 머물러 있는 테마주들에게 관심을 가져야 실패 가능성을 줄일 수 있다.

세상의 변화를 미리 감지하는 감각은 테마주 대상승의 주인공 되는 첩경임을 명심해야 한다.

진입을 하고난 다음 언제 조용히 퇴장해야 하나? 하는 질문에 대한 해답이 매우 중요하다.

덩치가 바윗덩어리 만한 모니터가 너나 할 것없이 LCD모니터로 교체되던 시기에

LCD 모니터생산에 진출하겠다고 봇물을 이룬 적이 있었고,

중국의 저가 LCD모니터가 판을 흐리게 하면서 코스닥시장의 모니터 업체들이 줄줄이 도산했었다.

가장 먼저 삼성전자, 아이컴포넌트, 상보, 삼성테크윈, 한화케미칼이 그래핀 기술개발에 진입하였으니

그 다음 단계는 명약관화......더 이상 언급하지 않아도 불을 보듯 뻔한 결론이다.

7000원->10000원->14000원의 단계에 접어들면서 물량테스트, 단타자들을 걸러내는 과정이다.

약간 상승한 가격이라 하더라도 주춤주춤 , 쉬엄쉬엄 물량 소멸과정을 겪지 않을까 한다.

한 번 팔고 나면 다시 매수하기가 버거울 정도로 주가는 등락폭이 클 것이다.

18배 폭등과정은 길어야 2년이다.

아몰레드, 터치스크린으로 각광을 받고 있는 닥산하이메탈은 2009년 1월에 1500원->2011.1.3일에 26950원 18배 폭등이다.

그래핀, 플렉서블 디스플레이 신생기업으로 등장한 아이컴포넌트의 기술개발과 매출폭등이 덕산하이메탈에 비할 바가 아니다.

덕산하이메탈이 터치스크린으로 시작할 단계에서는 시가총액이 겨우 300억대였고, 현재는 6000억대이나

아직 마무리 단계가 아니라 1조원을 돌파할 기세다.

진정한 가치투자가 무엇이라고 생각하나?

기저귀 빠는 회사에 목을 걸기보다는 시총 600억대의 기술변화극대기업 아이컴포넌트에 사활을 걸어보는 게 승률이 높지 않나?

현재가치도 중요하지만 다가올 미래가치가 주식투자에 더 중요한 변수가 아닌가?

아이컴포넌트는 시가총액 600억->6000억->1조원 이상을 돌파할 태세를 충분히 갖췄다고 본다.

시가총액 6000억이 될 때까지, 1조원에 도달할 때까지 안 판다는 각오........

중장기레이스를 기대한다.

|

|

|

|