▶ 단기1차목표가 : 5천원...중기적정주가 : 1만원

1.실적측면에서 초저평가주식

▶ 단기1차목표가 : 5천원...중기적정주가 : 1만원

1.실적측면에서 초저평가주식

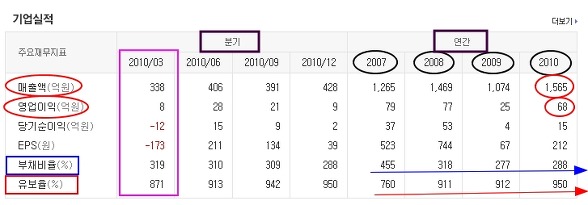

* 연간실적 보면 2010년 매출액 1565억 / 영업익 68억으로 현재의 싯가총액 200억원은

엄청난 저평가 영역(매출액과 영업익 대비로 보았을때 싯총은 1천억되야 적정)

* 부채비율은 3년전 455% 수준에서 엄청난 속도로 감소하여 2010년 288%불과

* 유보율은 3년전 760% 수준에서 엄청 신장하여 현재 950% 수준

▶ 분기실적발표 5월13일전후

2010년 1분기실적은 매출액 338억 / 영업익8억 / 순이익 -8억 적자에서

2011년 1분기예상은 매출액 450억 / 영업익30억/ 순이익 15억수준

* 사상최대의 실적발표 및 "어닝 대서프라이즈" 로 주가폭등 단계 돌입

영업이익 100억 = 주식싯총 1천억이 당연~

적정주가는 1만~1만2천(현재가3150원):매출/영업익/pbr1.5배 적용시)

이는 자기자본대비 136.8% 규모이며, 투자기간은 11월 30일까지이다.

회사측은 "기업의 지속성장을 위한 발판 마련과 수출 및 내수에 따른 증가물량공급을 충분히 하고 지속적으로 증가하는 완성차업체의 수요충당을 위해 신공장 증설을 결정했다"고 설명했다.

* 500억원 투자해서 공장증설을 한다는 것을 부정적으로 보는 "초하수"들이 있는데 상식적으로 업황이 너무 호황이어서 공장증설을 하는것은 중기적으로 대호재~ 그리고 유상증자 혹은 차입금 문제를 거론하는 황당무계한 논리를 펴는 사람들도 있는데...실적이 좋은 기업의 유상증자는 중장기적으로 싼 가격에 물량확보하는것 차입금문제= 부산주공은 최근 지속적으로 공장증설을 해 왔는데..ㅎㅎㅎ 부채비율은 떨어지고 유보율은 증가는 무엇으로 설명가능한지... 그보다도 유상증자 문제는 "유언비어" 임을 참고하시고...결정된바 없슴니다. * 결국 모든주가는 실적에 수렴하여 움직입니다(코스피종목:부산주공도 코스피)

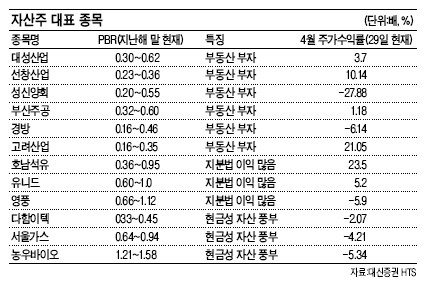

자산주는 주가가 순자산에 비해 주당 몇배로 거래되는 지 보여주는 지표인 주가순자산비율(PBR)가 1배 안팎으로 낮은 종목들이다. PBR가 낮을수록 해당 기업의 자산가치가 증시에서 저평가되어 있다는 뜻이다.

구체적인 종목을 들여다보면 부동산 부자기업인 대성산업(005620)과 선창산업, 성신양회, 부산주공, 경방, 고려산업 등이 대표적이다.

body.clientWidth ) width=body.clientWidth ;">

body.clientWidth ) width=body.clientWidth ;">