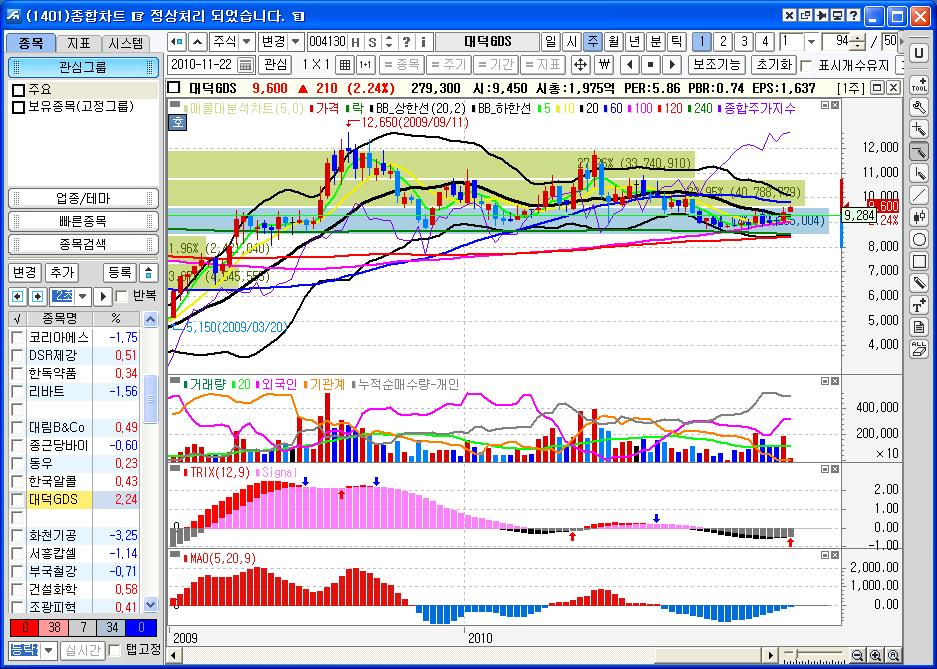

2011년에 동사의 실적은 전년대비 호전될 것으로 전망. LED TV 수요 증가에 따른 메탈 PCB 확대, 연성PCB의 거래선 증가 및 수요 확대로 매출 증가세가 높을 전망. 또한 수익성도 물량 증가에 따른 가동율 확대, 신모바일 기기의 수요 증가는 연성 PCB 의 매출 확대로 연결되면서 전년대비 외형 및 수익성 호전 예상. 우량한 재무구조 보유 등으로 이자율 상승에 대한 이자수입 증가로 영업외수지 부문의 개선 예상. 삼성전자가 LED TV 판매물량의 확대정책에 의해 동사의 수혜가 예상되는 가운데, 스마트폰 출시 경쟁으로 인해 고기능, 다양한 디자인제품의 확대에 따른 동사 FPC 사업부의 매출도 꾸준히 증가할 전망임. 국민연금 지분참여의 안정성을 겸비한 성장주입니다.PBR 0.7배 ROE 9.6%부채비율 30% 유보율 2664% 배당률 3%이상 현재 주봉상 20주선 9300원선에서부터 관심을 가지시고 중장기적으로 접근을 하신다면 IT전자 주도군 랠리에 동참을 하실수 있을것으로 보입니다. 중장기적으로 대응을 하시길 바랍니다. http://cafe.moneta.co.kr/club.main.index.screen?p_club_id=muge