부산주공 - ========== 지 금 바 로 매 수 ========== '

영업익 100억에 싯총은 불과 200억

(적정한 싯총 1000억)

5월16일: 1분기 실적발표전 마지막 매수싯점

실적발표후 실적반영한 급등100% 확실(소형주 특성)

부산주공(005030) :

초저평가 자동차부품주(코스피종목)

○

자동차 부품주중 심장인 엔진주요부품 생산업체

○ 국내 수천 수만개 자동차 부품기업중

국내 유일 엔진부품 원라인제조공정 시스템 보유기업

○ 동사의 주물 주철 기술을 바탕으로 풍력중심의 신재생에너지 사업진출

일봉챠트입니다.

▶ 단기1차목표가 : 5천원...중기적정주가 : 1만원

1.실적측면에서 초저평가주식

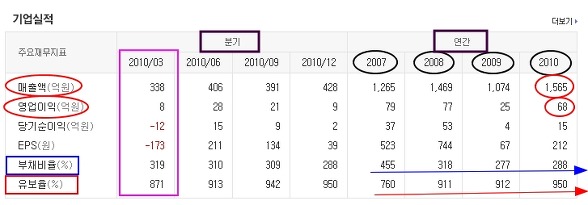

* 연간실적 보면 2010년 매출액 1565억 / 영업익 68억으로 현재의 싯가총액 200억원은

엄청난 저평가 영역(매출액과 영업익 대비로 보았을때 싯총은 1천억되야 적정)

▶ 분기실적발표 5월16일

2010년 1분기실적은 매출액 338억 / 영업익8억 / 순이익 -8억 적자에서

2011년 1분기예상은 매출액 420억 / 영업익20억/ 순이익 15억수준

* 사상최대의 실적발표 및 "어닝 대서프라이즈" 로 주가폭등 단계 돌입

영업이익 100억 = 주식싯총 1천억이 당연~

적정주가는 1만~1만2천 : 매출/영업익/per15배 적용시

2.주당순자산 pbr 0.55배 및 엄청난 부동산 소유기업

* 2010년 주당순자산(망해도 받을수있는 잔존가치) 5250

원으로 PBR 0.55배수준

우량주의 적정가치는 주당순자산 * 1.5배~2배수준에서 주가형성(2011년 6천예상)

따라서 부산주공의 주당순자산에 따른 적정가치는 9천원~1만2천원 수준

* 최하단의 부동산 자산기업 뉴스내용 참조

3.급등가능성 확실한 초소형 자동차부품주~

* 자동차/ 자동차부품주는 연일 사상최고치를 경신하는중

* 부산주공도 매출/영업익 측면에서 몇십배 성장하는중이므로 사상최고치인 5850원을

돌파하여 적정주가인 1만원내외까지도 상승하리라 생각합니다.

* 자본금36억원 총주식수720만주로 소액주주 점유율211만주(30%)로

상승탄력시 급등하여 날아갈...초소형=초저평가=주도주인 자동차부품주