장중강추 -고영 - 영업익 3297.65% / 순이익 1178.9% 증가 예상

2010-06-10 11:40

2분기 실적개선 고성장 기대

고영·하나마이크론 등 주목

코스닥시장에서 2분기 실적개선이 예상되는데도 불구하고 주가는 오르지 못한 저평가주가 투자자의 관심을 끈다.  특히 남유럽 재정위기와 천안함 관련 리스크로 5월 코스닥이 큰 폭으로 조정을 받은 상황이다. 따라서 6월은 코스닥시장에서 잘 알려지지 않은 알찬 실적주를 싼 값에 매수하기에 적기로 평가된다.

특히 남유럽 재정위기와 천안함 관련 리스크로 5월 코스닥이 큰 폭으로 조정을 받은 상황이다. 따라서 6월은 코스닥시장에서 잘 알려지지 않은 알찬 실적주를 싼 값에 매수하기에 적기로 평가된다.

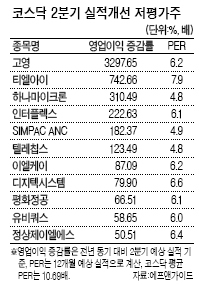

9일 헤럴드경제가 에프앤가이드에 의뢰한 조사에 따르면 증권사 3곳 이상이 실적을 추정한 코스닥 종목은 총 56개였다. 이 중 영업이익 기준으로 전년동기 대비 실적이 개선될 것으로 예상되지만 주가수익비율(PER)이 코스닥 평균(10.7배)보다 낮은 저평가주를 골라봤다. PER는 12개월 예상실적으로 계산했다.

고영 하나마이크론 인터플렉스 텔레칩스 등 반도체 관련주가 우선 눈에 띈다. 이들 종목은 올 들어 주가가 상승세를 탔지만 실적개선 속도에 비하면 주가가 낮은 수준으로 분석된다.

3D SPI(솔더페이스트 전공정 검사)장비 부문에서 세계 1위인 고영은 2분기 영업이익이 지난해 같은 기간에 비해 3297.65%가 증가할 것이라는 컨센서스(증권사 추정치 평균)가 나왔다. 매출과 순이익도 각각 159.11%, 1178.90%의 증가가 예상됐다. 이에 비해 고영의 PER는 6.2배 수준으로 코스닥 평균에 한참 못미친다.

반도체 패키징업체인 하나마이크론은 2분기 영업이익 증가율이 310.49%에 달하고 순이익도 흑자전환할 것으로 전망되지만 PER는 4.8배로 낮다.

PER 6.1배의 인터플렉스는 연성인쇄회로기판(FPCB)을 휴대폰에 이어 LED TV에 납품키로 하면서 호황을 맞고 있다. 시스템온칩(SoC) 업체인 텔레칩스는 2분기 영업이익이 123.49% 증가할 것으로 추정된다. 그러나 주가를 보면 PER 4.8배로 초저평가돼 있다.

터치스크린 관련주인 티엘아이 이엘케이 디지텍시스템도 실적 증가폭과 비교할 때 주가가 낮은 종목이다. 티엘아이는 2분기 영업이익 증가율이 742.66%나 될 것으로 예상되는데 비해 PER는 7.9배로 향후 예상 수익이 주가에 충분히 반영되지 않은 상태다. 이엘케이와 디지텍시스템의 PER은 각각 6.2배, 6.6배다.

물론 IT주만 있는 것은 아니다. 합금철 생산업체 SIMPAC ANC는 PER가 4.9배로 코스닥 평균의 절반에도 못미치지만 2분기에 영업이익 182.37%, 순이익 295.70% 증가가 예상된다.

이와 함께 통신장비주 유비쿼스, 자동차부품주 평화정공, 교육주 정상제이엘에스 등이 실적 대비 저평가주로 꼽힌다. 프롬써어티 청담러닝 STS반도체 다산네트웍스 피에스케이 등은 2분기 턴어라운드가 예상되는 저평가주다.