미국 실업률 경제위기의 본질 시장...

1. 미국 실업률

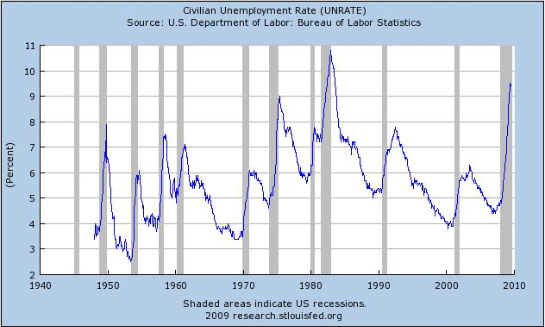

미국 7월 실업률이 전월(9.5%)보다 개선된 9.4%로 발표되었다는군요.

이로써 급등하던 실업률이 잠시 주춤하는 모습을 보이고 있습니다.

사실이라면 주식시장에 낭보가 아닐 수 없습니다.

하지만, 일전에도 간단히 언급드린 것처럼, 경제지표들은 스스로 그 이면을 들여다 볼 수 있어야 합니다.

실업률의 감소는 두 가지 방향에서 발생할 수 있습니다.

첫번째는 구직 희망자 중 일부가 취업에 성공...

두번째는 구직이 너무 힘들어 구직 희망자 중 일부가 구직을 포기...

만약 실업률 감소가 위의 첫번째 원인에 의한 것이라면 매우 좋은 소식일 것입니다.

하지만 실업률 감소가 위의 두번째 원인에 의한 것이라면 취업난이 점차 구조적이고 악성이 되어 간다는 것입니다.

불행하게도 지난 7월 미국의 실업률 감소는 위의 두번째 원인에 의한 것이군요.

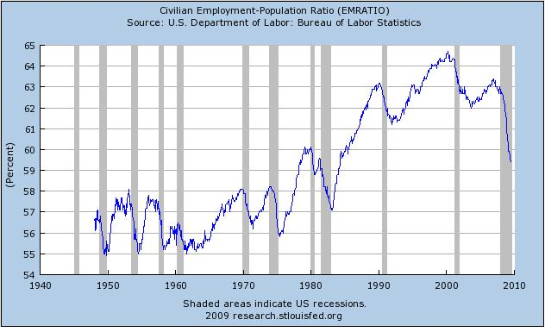

아래의 차트는 취업가능인구 대비 비농업 취업자수 비율을 나타내는 차트입니다.

7월 현재까지 이 비율이 여전히 빠르게 하락하고 있군요.

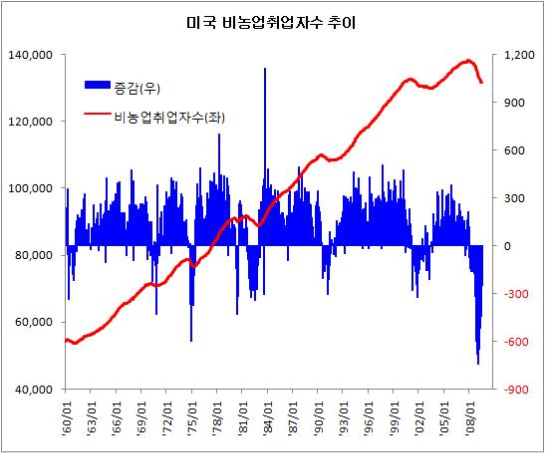

많은 분들이 미국 고용관련 지표 중 신규실업수당청구건수와 실업률에 대해 높은 관심을 보입니다.

이 지표들이 중요한 지표임에는 틀림이 없으나,

고용과 관련해서 더 중요한 지표는 비농업취업자수 추이입니다.

비농업취업자수 감소세가 최근 4월부터 소폭 둔화되고 있습니다만, 그 절대규모는 여전히 과거의 불경기 수준에 육박합니다.

따라서 단순히 미국의 7월 실업률이 6월에 비해 개선된 것으로 발표되었다 하더라도,

미국 고용시장은 여전히 미국 금융시장의 아킬레스건으로 남아 있습니다.

가을부터는 경기부양용 재정사업들(세금환불 제외)이 본격화된다고 하니

어쩌면 민간부문의 고용감소를 정부사업이 어느 정도 흡수할 수 있을 것입니다만,

그 완충효과가 얼마나 될런지 아직은 장담할 수 없지요.

2. 위기의 본질 : 단순한 금융위기?

1998년 LTCM 사태는 미국 입장에서 실물경제의 위기가 아니라 단순히 금융의 위기였습니다.

하지만 이번 사태도 그럴까요?

이번 위기의 본질은 물론 저금리를 기반으로 하는 유동성의 과잉팽창이었습니다.

유동성 과잉팽창으로 부동산 가격이 급등했고,

이 부동산 시장의 초활황이 미국 GDP 성장률에 기여한 바가 1.5% 내외(혹자들은 2%까지 추정합니다)에 달합니다.

부동산 가격 상승이 Wealth Effect를 통해 소비진작과 경제 활성화, 이에 입각한 주식시장 강세,

주가상승에 따른 추가적인 Wealth Effect로 이어졌지요.

즉 소비의 많은 부분이 일상적인(Normal ?) 소비라기 보다는 Wealth Effect에 의한 과소비였던 것입니다.

그런데, 일전에 말씀드린 것처럼, 유동성의 과잉팽창은 곧 누군가의 부채의 과잉팽창과 동의어입니다.

부채의 팽창은 당연히 원리금상환압력의 증가를 초래합니다.

따라서 현재의 국면은 가계부채의 과잉팽창과 Wealth Effect에 의한 과소비가 정상화되어 가는 단계이지요.

(리먼 사태로 인해 CDO, CDS 등의 폭발력이 현실화됨으로써 신용시스템의 붕괴위기를 초래할 뻔 했습니다만,

이 부분의 위기는 일단 각국의 적극적인 개입에 의해 봉합되었습니다.)

이러한 상황에서는 호황이 오기가 쉽지 않습니다.

진정한 호황은 상당기간의 완만한 조정 또는 격렬한 조정을 통해 과잉 팽창된 부채가 정상화된 후에나 찾아 옵니다.

현재의 소득 대비 부채수준은 이미 1930년대의 수준을 훨씬 초과한 상태입니다.

가계부문의 부채 수축을 각국 정부들이 열심히 보완하고 있습니다만, 이것도 결국은 한계를 노정하게 됩니다.

각국 정부가 적자재정을 지속할 경우, 국채공급 증가에 의해 시장 이자율이 상승하게 됩니다.

인플레이션 우려감이 고개를 들게 될 경우 이 시장 이자율 상승에 가속도가 붙게 됩니다.

이자율 상승은 소득 대비 과도한 부채를 지니고 있는 가계와 정부의 원리금 상환 부담을 더욱 확대시킵니다.

인플레이션은 결국 이자부담 급증과 이로 인한 소비의 감소, 부실채권의 증가를 통해 또 다른 위기를 초래하지요.

이 경우 1980년대 초반의 모습을 다시 보게 될지도 모르겠습니다.

하지만 불균형의 정도가 그때보다 더욱 심각하니, 파괴력은 1980년대 초반보다 더욱 격렬할 것입니다.

어쩌면 이때가 되어서야 비로서 1930년대의 불황이나 1990년대의 일본식 불황이 시작될지도 모르겠습니다.

각국 중앙은행들이 인플레이션 우려감을 어느 정도까지나 용인해 줄지,

시장이 중앙은행들의 도박을 어느 정도까지 인내해 줄지,

오로지 신만이 알고 계시겠지요......

3. 시장에 대해

원칙론입니다.

고점과 저점을 논하지 말고 시세에 순응하라....

아직 시장은 변곡점 징후들을 본격적으로 보여주지 않고 있습니다.

차트 모양상으로만 보면, 양봉 2~3개는 더 나와줄 수 있는 듯합니다.

따라서 아직은 Bull의 편에서 파티를 즐겨야 할 때로 보입니다.

다만, 지금은 심각한 불균형이 해소되어야 하는 Deleveraging의 시대로 본격 진입하기 전의

Echo Bubble 국면입니다.

따라서 Bear는 언제라도 갑작스럽게 나타날 수 있습니다.

항상 자신의 Risk Exposure 수준을 점검하고, 자신의 Exit Plan을 구체화해 놓아야 할 것입니다.

p.s) 원래는 '중국'에 관해서 논해 보고자 했으나, 중국 관련 통계가 부실하여 늦어지고 있습니다.

양해부탁드립니다.

모든 분들이 성투하시길....