신용팽창의 한계와 현황 일본의 버블붕괴 경험과 중국(1)

번번이 약속을 지키지 못해 죄송스럽게 생각합니다.

대신에 미완성이나마 원래 약속드렸던 '중국론'에 관한 글을 올려드립니다.

이 글도 길어서 하나의 파일에 올라가지 않는다고 하여 부득이 2개로 나누어 올립니다.

+++++++++++++++++++++++++++++++

1. 통화의 본질과 그 팽창의 한계

동 부분의 글은 세일러님의 글 “은행은 이자는 만들어 내지 않는다”의 요약임

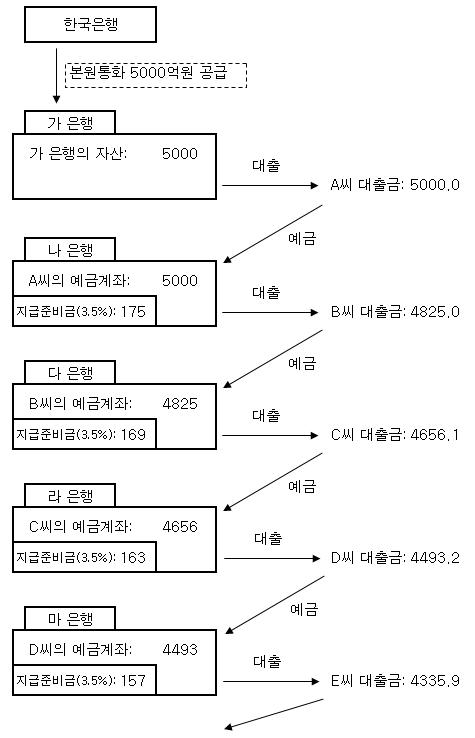

※ 위 그림에서 ‘대출’은 Loan 뿐 아니라 Bond 등을 포함하는 Debt로, 은행은 금융기관으로 이해해야 함. 이하 동일

- 이 그림에서 소개한 신용창조 과정을 통해 은행이 만들어낸 대출금 총액은 13조 7,857억원(이론적 최대금액)이며, 은행이 지급준비금으로 보유하게 되는 금액의 합계는 애초에 주어진 본원통화 금액 5,000억원과 일치.

※ [PV = MQ]에서 V를 결정하는 요인은 상기 그림의 Process가 이론적 최대치에 비해 얼마나 진행되느냐에 달려 있음.

- 상기 그림을 이해한다면, 결국 모든 돈은 은행 대출의 결과로 생겨난 것임을 알 수 있음.

- 상기 그림에 따른 신용창조가 5%의 이자율로 이루어졌다면, 5년 후 원리금 상환금액은 대출원금 13조 7,857억원과 이자 3조 4,464억원이 됨.

A씨는 대출원금 5000억원 + 이자(25%) 1250.00억원,

B씨는 대출원금 4825억원 + 이자(25%) 1206.25억원,

C씨는 대출원금 4656.1억원 + 이자(25%) 1164.02억원,

D씨는 대출원금 4493.2억원 + 이자(25%) 1123.30억원,

......

- 그런데 애초에 은행이 신용창조를 통해서 만들어낸 돈은 13조 7,857억원 뿐이며, 그 외 다른 돈은 존재하지 아니함. 결국 이자 상환을 위한 돈 3조 4,464억원은 부족하게 됨.

- 이 말이 의미하는 바는, 내가 이자를 낼 수 있으려면 다른 누군가의 원본을 가져와야 한다는 것이며 누군가의 원본을 가져오지 못하는 사람은 디폴트를 내게 된다는 것임. 이는 의자 뺏기 게임과 동일한 원리로서, 누군가는 반드시 탈락해야 함을 의미.

- EU가 유로화를 도입하는 정책 과정에 참여하기도 했던 국제금융학 교수이자 통화개혁에 대한 책을 저술하기도 한 베르나르 리에테르(Bernard Lietaer)는, 화폐시스템에 대해 다음과 같이 언급.

“은행이 당신에게 담보대출로 10만 달러를 빌려주었다면 거기서는 원금만 발행한다. 그 돈을 당신이 소비하면 사회 안에서 유통된다. 은행은 당신에게 앞으로 20년에 걸쳐 20만 달러를 갚으라고 한다. 그러나 나머지 10만 달러, 즉 이자 부분은 은행이 발행하지 않았다. 대신 은행은 당신을 각박한 세상으로 내보내 다른 모든 사람과 싸우라고 한다. 나머지 10만 달러를 가져와야 하기 때문이다........

탐욕과 경쟁은 변할 수 없는 인간 본성의 결과물이 아니다. …탐욕과 결핍에 대한 두려움은 사실 우리가 이런 돈을 사용하는 데 따른 직접적인 결과로서 끊임없이 만들어지고 증폭되어 왔다. …우리는 모든 사람이 충분히 먹고도 남을 음식을 만들어낼 수 있고, 이 세상에는 분명히 모든 사람에게 충분한 일거리가 있다. 그러나 빚을 모두 갚을 만큼 충분한 돈은 없다. 결핍은 우리 통화 속에 있다. …우리는 살아남기 위해 서로 싸워야 하는 것이다.”

- 이처럼 냉혹한 결과가 현실화 되는 것을 지연시키는 한 가지 방법은, 이자를 지급하기에 충분한 새로운 대출을 계속 늘리는 것(즉 통화량을 계속 늘리는 것)임. 이렇게 하면 당장은 시스템적인 냉혹함이 현실화되는 것을 뒤로 미룰 수 있음.

- 하지만 이렇게 추가 대출을 통해 이자를 갚아나가는 시스템은 피라미드 구조와 동일함. 언제 어느 때고 어떤 이유로 해서든 추가 대출이 뒷받침 되지 못하면 바로 붕괴되며, 여기에 이 시스템의 구조적 불안정성이 노정되어 있음.

- 추가 대출이 멈추고 누군가 부도가 나게 되면 채무를 청산하는 절차를 밟게 됨. 채무 = 신용(통화)이므로, 채무가 청산된다는 것은 그 만큼 경제 내의 통화량이 줄어든다는 의미임.

- 채무청산으로 은행들의 대출손실이 늘어나기 시작하면 은행들은 신규대출이나 기존대출의 만기연장에 대해 더 소극적이 될 것이고, 그럼 통화량은 더욱 감소. 이에 따라 의자뺏기 게임이 더욱 격렬해지고 탈락자가 빠르게 증가하게 됨.

- 이처럼 이 시스템은 안정적으로 ‘현상을 유지’한다는 상태가 존재할 수 없음. 끊임없이 팽창하든지 아니면 팽창을 멈추는 순간 바로 연쇄적인 수축으로 이어짐.

- 복리 그래프를 보면 나중에는 이자부담금액이 거의 수직적으로 증가함. 원리금 상환금액이 소득 대비 일정 수준 이상으로 계속 증가할 경우 원리금 상환 안정성에 심각한 의구심이 발생할 수밖에 없음.

- 결국 기하급수적으로 증가하는 이자부담금액과 상환능력(=소득)의 제약으로 인해, 빚 총액을 지속적으로 늘림으로써 의자뺏기 게임이 현실화하는 것을 지연시키는 것은 한계를 가질 수 밖에 없음.

- 현재 Global 주요국들은 지속적인 신용팽창으로 인해 소득 대비 부채의 비율이 사상 최고치를 경신해 가고 있음. 과잉 팽창된 신용팽창에 대한 조정의 시기를 지연시키면 지연시킬수록 그 조정 과정은 더욱 격렬해 지거나 장기화될 수밖에 없음.

2. 과잉팽창된 부채(=통화), 폭탄 돌리기

1) 미국

- 이전에 올린 글 “미국 금융시장의 폭탄돌리기” 참고 요망.

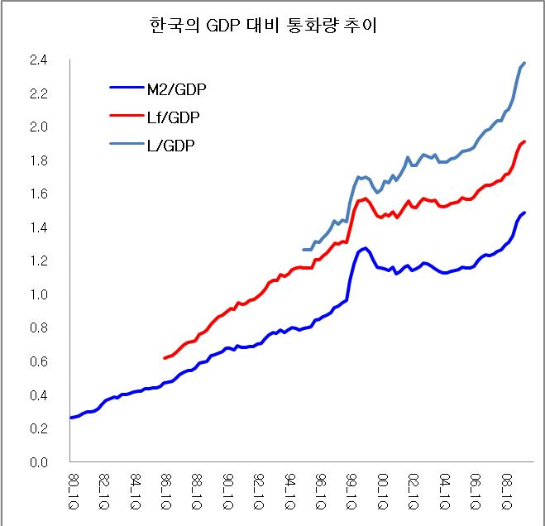

2) 한국

- 2000년대 초중반 완만하게 상승하던 [GDP 대비 통화량] 비율이 2006년부터 가파르게 상승.

- 이는 주로 APT담보대출의 급증에 기인하며, 서울 APT가격의 이상급등 현상의 원동력이 됨.

- 아래의 표는 한국의 통화량 구성 항목을 나타냄. 이를 통해서도 왜 “통화량 = 부채”인지 유추할 수 있을 것임. 참고로, 현대 경제학에서 M1, M2, MZM(미국), Lf(한국), L(한국) 등을 논하는 것은 “통화량 = 부채”라는 사실을 일반인들에게 은폐하기 위함이라는 지적도 곱씹어 생각해 볼 문제임.

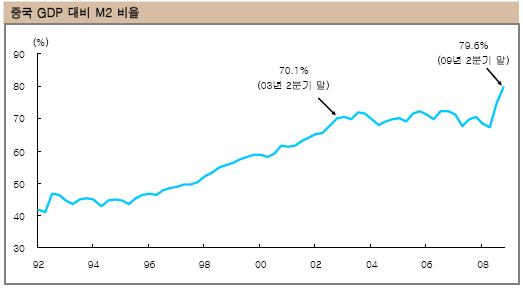

3) 중국

- 2000년대 중반 횡보하던 중국의 GDP 대비 M2 비율도 2008년 말부터 가파르게 상승 시작.

- 경제의 총부채 규모를 좀 더 잘 반영하는 Lf, L의 경우는 M2에 비해 더욱 가파르게 상승했을 것으로 짐작(한국의 경우 참조)

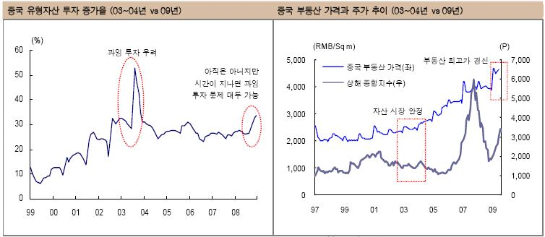

- 신용팽창의 가속화는 중국 부동산의 전고점 돌파와 중국 증시의 빠른 회복세를 견인.

- 신용팽창 가속화와 자산시장 거품 증가로 중국 경제 역시 외부 충격에 점점 더 취약해지고 있는 상황.

(다음 글에서 계속)