한일철강 - \가양동 부동산5000억대! 시총300억대 미친저평가\

한일철강이 올라야 하는 이유는 세가지로 요약 할 수 있는데,

1) 기업청산가치 80,000원, PBR 0.1의 지나칠정도로 매우저평가 상태입니다.

2) 9월5일 러시아에서 열리는 G20 정상회의에서 박근혜 대통령과 러시아 푸틴 대통령의 정상회담이 예정되어 있는데

회담 의제에 포함된 남-북-러 를 있는 가스관사업이 최종 결정될 것으로 보입니다.

직접수혜를 받는것은 한일철강의 자회사 하이스틸 입니다.

3) 한일철강의 6천평 물류센터는 노다지 입니다.( 시세 5,000 억대 )

4) $$$$$ 시총 300 억대 ( 미친저평가 ) $$$$$

■ 세부설명으로 들어가서 첫번째 한일철강의 저평가에 대해 살펴 보겠습니다.

위의 표는 코스닥 서산의 적정주가 입니다. 기재되어 있는대로 서산의 현재가는 분명히 저평가 상태입니다.

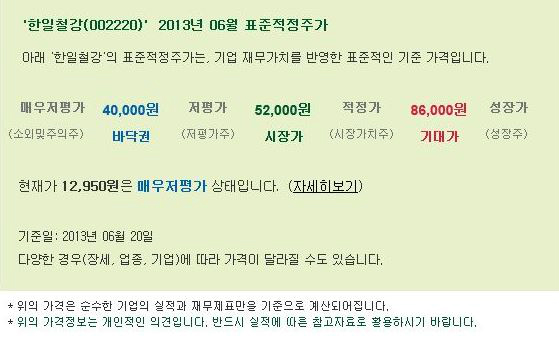

그럼 한일철강의 적정가 리포트를 볼까요 ?

현재가격 1만원대 초반은 매우저평가 기준가격 40,000원 보다 한참 아래 있는것을 확인할 수 있습니다.

제가 한일철강의 1차 목표가를 5만원대 후반(저평가)까지 보는 이유 입니다.

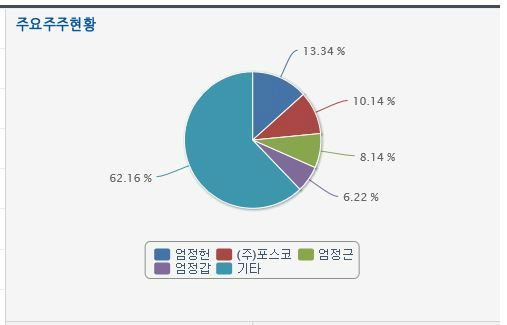

한일철강의 주주현황을 잠깐 살펴보겠습니다.

전체주식수 2백만주 중에서 대주주와 특수관계인이 약 77%를 보유중이고, 포스코가 10%, 그리고 기타가 13%로 나오는데

13%면 26만주 정도인데 실질적으로 시장에 나오는 유통물량은 10만주 이하라고 판단됩니다.

이 부분에 대해 알아보시면 엄정헌 회장의 친인척이 다수 보유중이며, 그외 약간의 외국인과 의외로 강성주주들이

많이 보유하고 있는 실정입니다.

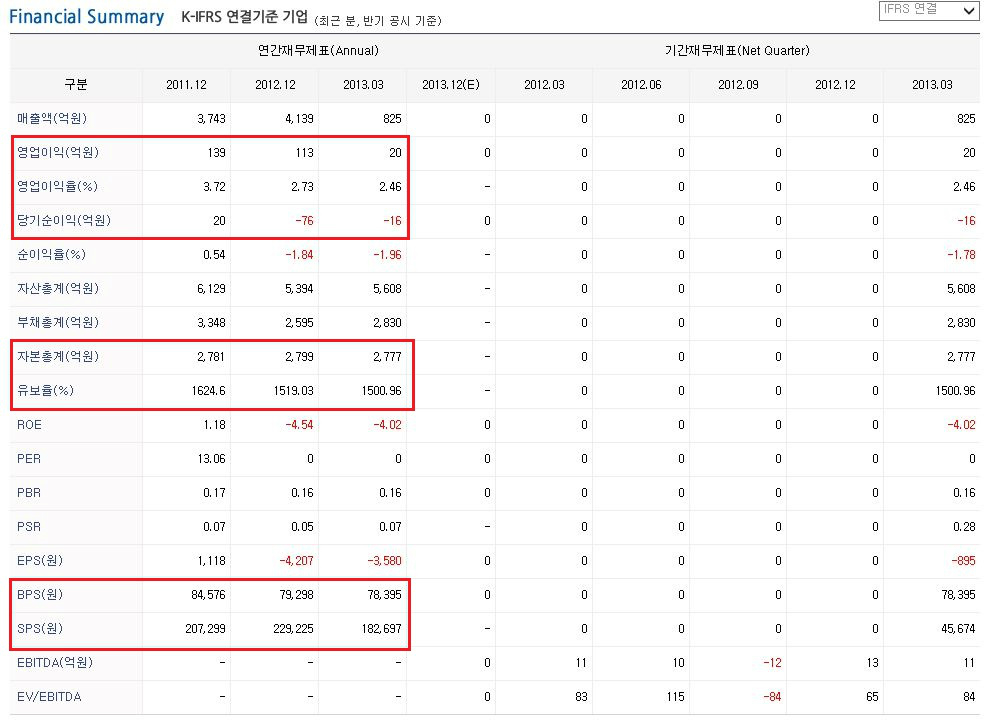

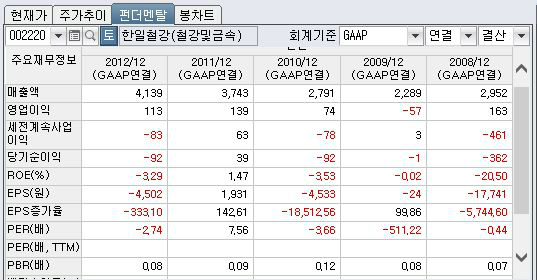

한일철강의 재무제표를 살펴보죠..

아래를 보면 나와 있듯이 한일철강의 자산은 5,600억이며, 자본은 2,777억 입니다. 현재 시가총액 270억인데

찾아보시면 아시겠지만, 시가총액 200억대 아니 500억대 이하 기업이 자본 2천억을 넘는 종목은 없습니다.

그정도로 한일철강은 저평가 되어 있는 것입니다.

그리고 한일철강 자산 5,600억의 실제가치는 8천억은 족히 넘을 것으로 봅니다. 그러므로 실제 청산가치는

주당 15만원 이상이라고 저는 감히 판단 합니다.

이쯤에서 한일철강의 실적에 대해 불만을 갖는 분도 있을것이라고 판단되어 설명드리겠습니다.

과거 실적을 참고 하기위해 GAAP로 설정하였습니다.

위에서 보시다시피 한일철강은 2011년도 139억의 영업익, 39억의 순이익을 냈던 것과는 다르게 2012년도에 적자를

기록 하였습니다. 철강업종의 재고 비율이 높은점을 감안할때 , 작년에 글로벌경기 불황으로 철강의 단가가 하락함으로서

재고에 반영되어 이익이 크게 줄었기 때문입니다. 하지만 매출을 보면 2009년 이후로 꾸준히 대폭 증가하는것이 보이듯이

글로벌 경기의 반등이 나올시 큰폭의 순이익 증가가 예상되며, 재무적으로 걱정할 것은 전혀 없다고 확신합니다. 2009년 이후로

불과 3년만에 매출이 두배에 육박했습니다.

■ 두번째로 남-북-러 를 잇는 가스관 사업에 대해 살펴 보겠습니다.

남-북-러 를 잇는 가스관 사업은 MB정부에서 첫 추진하였으며, 당시 비관론자들은 가스관이 북한을 경유하는 것에 대해

"북한이 남북갈등시 가스관을 폭파하거나 공급관을 막으면 어떡하냐"고 비관론을 제시했는데, 당시 이명박 대통령은

그 생각을 안했겠느냐며, "남-북-러 를 잇는 가스관의 전체중 북한을 경유하는 구간은 러시아 책임구간으로 계약했다"고

하였습니다.

==============================================================================================================

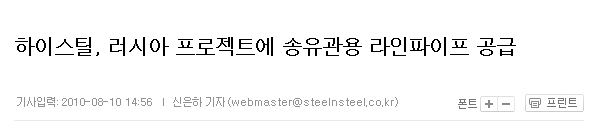

위 기사는 2010년도 하이스틸의 러시아 송유관용 라인파이프 공급 뉴스입니다

한일철강의 자회사인 하이스틸은 이미 러시아에 송유관용 라인파이프를 공급하고 있으며, 이러한 점은 박근혜 대통령과

푸틴 대통령이 최종결정 할 가스관사업과 관련하여 직접적인 수혜를 볼 것이 확실시되며, 큰 어드벤티지가 있는것이 사실입니다.

재무제표를 보면, 한일철강의 하이스틸 지분율이 12.3%라고 나오는데, 왜 종속회사냐고 궁금해 하시는분도 있을텐데,

그렇지만 하이스틸의 지분구조를 보면 금방 답이 나옵니다. 한일철강의 대표이사 엄정헌 회장과 특수관계인,한일철강

보유분을 합치면 60%에 육박하는 것을 확인 할 수 있지요. 결국 하이스틸은 한일철강과 사실상 한몸인 것입니다.

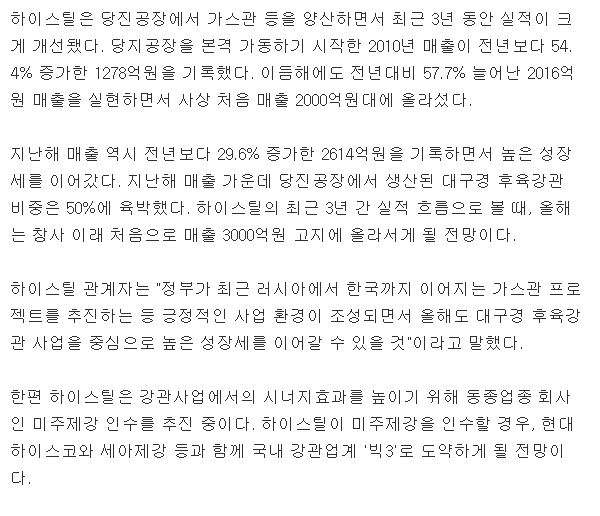

아래는 하이스틸 관련 기사입니다.

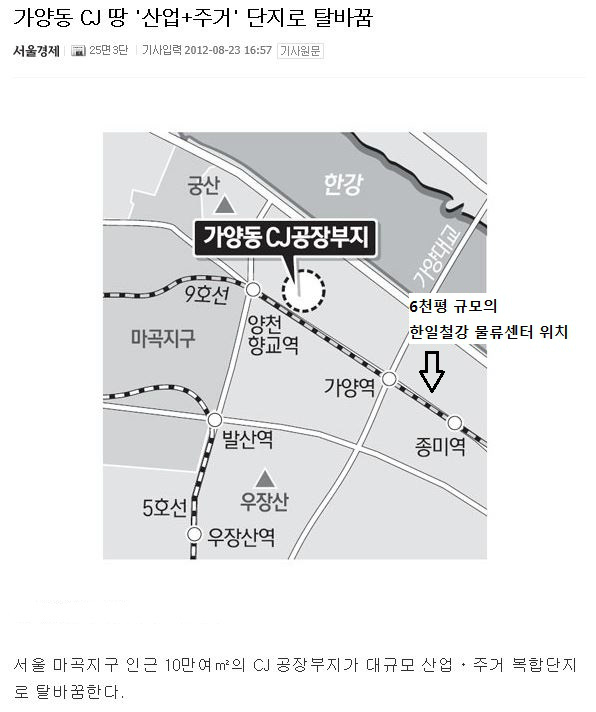

■ 마지막으로 한일철강의 "6천평 노다지"에 대해 살펴 보겠습니다.

우선 한일철강 6천평 물류센터가 있는 지역의 환경을 보겠습니다.

=========================================================================================================