매력도 떨어진 주식형 펀드

| 매력도 떨어진 주식형 펀드 | |

| 이종우 흐름읽기 | |

|

|

금리 상승으로 채권 등 대체상품 수익률 높아져

주가 기대수익률은 하락…펀드 유입액 줄어들 듯

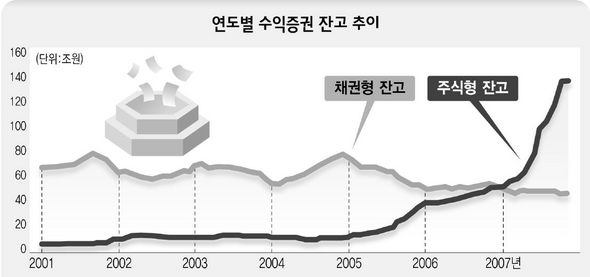

올해도 자금이 주식형 수익증권으로 몰릴까?

지금은 주식형 수익증권이 130조원이나 되지만 2004년만 해도 8조원 정도에 불과했다. 그러던 것이 2005년에 40조원으로 늘어났고, 급기야 지난해에는 한 해 동안 85조원이 몰렸다.

주식형 수익증권으로 똑같이 자금이 유입됐지만 2005년에 들어온 돈과 지난해 들어온 돈은 큰 차이가 있다. 2005년 주식형 수익증권으로 유입된 25조원의 대부분은 채권형에서 이탈한 돈이었다. 같은 기간 채권형에서 이탈한 자금이 25조원이었던 점이 이를 입증한다.

반면, 2007년 주식형 수익증권으로 유입된 자금 가운데 채권형 수익증권에서 온 것은 거의 없다. 대부분 은행에서 나왔는데, 2007년 6월 522조원이던 저축성 예금 잔고가 11월에 500조원까지 줄어든 것만 봐도 한 해 동안 은행권이 얼마나 시련을 겪었는지 짐작할 수 있다.

주식형 수익증권으로 들어온 돈이 제2금융권에서 나왔느냐, 은행에서 나왔느냐는 중요한 문제다. 만약 자금이 채권형 수익증권 같이 비은행권에서 나왔다면 자금 이탈을 막을 방법이 없다.

채권형 상품은 주어진 금리 내에서 운용 수익을 올리는 것 외에 다른 대응 방법이 없기 때문이다. 이에 비해 은행은 다양한 대응 능력을 가지고 있다. 대표적인 것이 경쟁력이 생길 때까지 수신 금리를 올리는 방법을 들 수 있다.

지난해와 비교해 올해는 주식형 수익증권 유입액이 크게 줄어들 것으로 보인다. 주가가 조정에 들어간 지 5개월이 지나면서 기대 수익률이 낮아질 때가 됐고, 금리 상승으로 대체 상품의 수익률이 높아졌기 때문이다.

주식형과 반대로 금리 상품은 경쟁력이 계속 높아지고 있다. 연초에 시중 금리가 6%에 육박했고, 신용등급이 비교적 높은 회사들의 경우도 7% 금리를 지급하면서 채권을 발행하고 있다. 저축은행에서 시작된 고금리 상품은 이제 은행권까지 확산돼 연 7% 금리를 주는 상품을 심심찮게 볼 수 있게 됐다.

금리가 7% 정도되면 주식은 최소 10%대 초반 이상 올라야 채권보다 나은 투자 대상이 된다. 주식은 금리 상품에 비해 위험이 높아 이 부분을 수익률로 보상받아야 하기 때문이다. 종합주가지수가 1800선을 오락가락하는 상황에서 결코 쉽지 않은 수준이다.

주식을 팔고 채권을 사는 투자 패턴은 우선 외국인에게서 나타나고 있다. 지난해 외국인 투자자는 3년 이하 국고채를 중심으로 31조7000억원의 순매수를 기록한 것으로 집계됐는데, 이는 2006년에 비해 4배 가량 증가한 것이다. 상당액이 외국 금리와 우리나라 금리 차이를 이용한 거래였겠지만, 이런 거래가 이루어진다는 것 자체가 우리나라 금리가 매력있는 수준에 도달했다는 의미로 볼 수 있다. 주가가 낮을 때 주식을 샀던 외국인이 이제는 채권을 사들이고 있는 이유를 한번 짚어봐야 할 때다.

교보증권 리서치센터장 jwlee@iprovest.com

| ||||||||||